旅行社20(悉数价款+价外费用)-15(代收转付的住宿、餐饮、交通、签证费等)=5万。

旅行社挑选差额计税,销项税额=5/1.06*0.06,应纳税额=销项税额-进项税额?

出售额=(悉数价款+价外费用)-向托付方收取并代为付出的政府性基金或许行政事业性收费

【提示】向托付方收取的政府性基金或许行政事业性收费,不得开具增值税专用发票

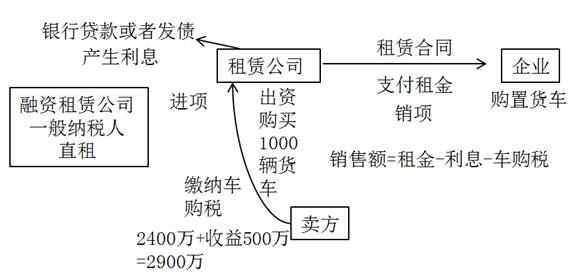

出售额=(悉数价款+价外费用)(含本金)-[付出的告贷利息(包含外汇告贷和人民币告贷利息)+发行债券利息+车辆购置税]

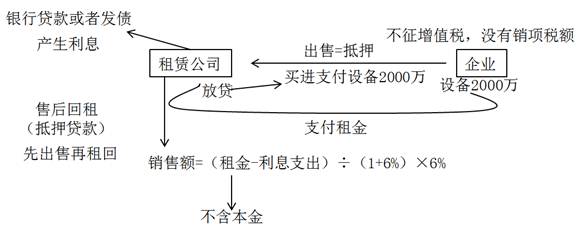

出售额=[悉数价款+价外费用(不含本金)]-[对外付出的告贷利息(包含外汇告贷和人民币告贷利息)+发行债券利息]

【提示】试点纳税人供给有形动产融资性售后回租服务,向承租方收取的有形动产价款本金,不得开具增值税专用发票,可以开具普通发票

【提示】出售额中不包含代收的机场建造费和代售其他航空运输企业客票而代收转付的价款

计税出售额=(悉数价款+价外费用)-付出的境内航段机票净结算款和相关费用

出售额=(悉数价款+价外费用)-向购买方收取并付出给其他单位或个人的住宿费、餐饮费、交通费、签证费、门票费和付出给其他接团旅行企业的旅行费

【提示】挑选该办法计税的纳税人,向购买方收取并付出的上述费用,不得开具增值税专用发票,可以开具普通发票

【提示】分包款是指付出给分包方的悉数价款和价外费用。即资料费和人工费(新增)

★房地产开发企业中的一般纳税人出售其自行开发的房地产项目(挑选简易计税办法的房地产老项目在外)

【提示一】向政府部门付出的土地价款,包含征地和拆迁补偿费、土地前期开发费和土地出让收益等

但应供给拆迁协议、拆迁两边付出和获得拆迁补偿费用凭据等可以证明拆迁补偿费用真实性的资料

1.旅行社挑选差额计税,销项税额=5/1.06*0.06,应纳税额=销项税额-进项税额?

不是的,15万元不能直接核算税额减去,需求看是否获得专用发票,若可以获得,那么以进项税额抵扣的方法来进行扣除;若无法获得专用发票,那么不能扣除。

为什么要加计扣减100%呢?新PROC拟定费归于研制费吗?研制费的扣除份额不是75%吗?

运营杠杆系数=边沿奉献/息税前赢利,为什么边沿奉献进步,运营杠杆系数下降?

“弥补长时间本钱,使长时间本钱的增加量超越长时间财物的增加量”,这句话怎么推导出活动负债不变呢?

运用最大最小法时,变量临界值与变量原有基准值相比照的变化率的绝对值越小,净现值对该变量越灵敏的了解

为什么“速动比率通常用扣除坏账预备之后的应收账款净额,而应收账款周转率运用未扣除坏账预备之前的”

选项B“若长时间资金商场是完善的,则可以正常的运用企业当时的本钱本钱作为该项意图折现率”怎么了解