(财政部 税务总局 海关总署公告2019年第39号)已经明确了旅客运输服务费用的抵扣细节,2019年4月1日起,差旅费如火车票、飞机票、汽车票可以抵扣增值税了,那么怎么进行抵扣,

如果取得的是增值税专用发票,那就可以直接按照专票抵扣规则抵扣了,但我们也知道日常取得的差旅费类的发票很少会有专票的,那要怎么抵扣呢?下面利用几个例子为大家解释一下。

例如上图,这是一张增值税普通发票,发票上显示客运服务费单价为552.45元,金额为552.45,税率为3%,税额为16.57元,那么我们在进行旅客运输服务抵扣时直接按照票面的税额16.57抵扣就可以了。那为什么这里的税率是3%呢?这是因为在财税36号文中有规定一般纳税人发生公共交通运输服务时,可以再一次进行选择适用简易计税方法计税,即3%。

取得注明旅客身份信息的航空运输电子客票行程单的,为按照下列公式计算进项税额;

行程单上显示票价为370元,燃油附加费为10元,根据政策规定的计算方式,可得出这张航空运输电子客票行程单的进项税额=(370+10)÷(1+9%)×9%=31.38

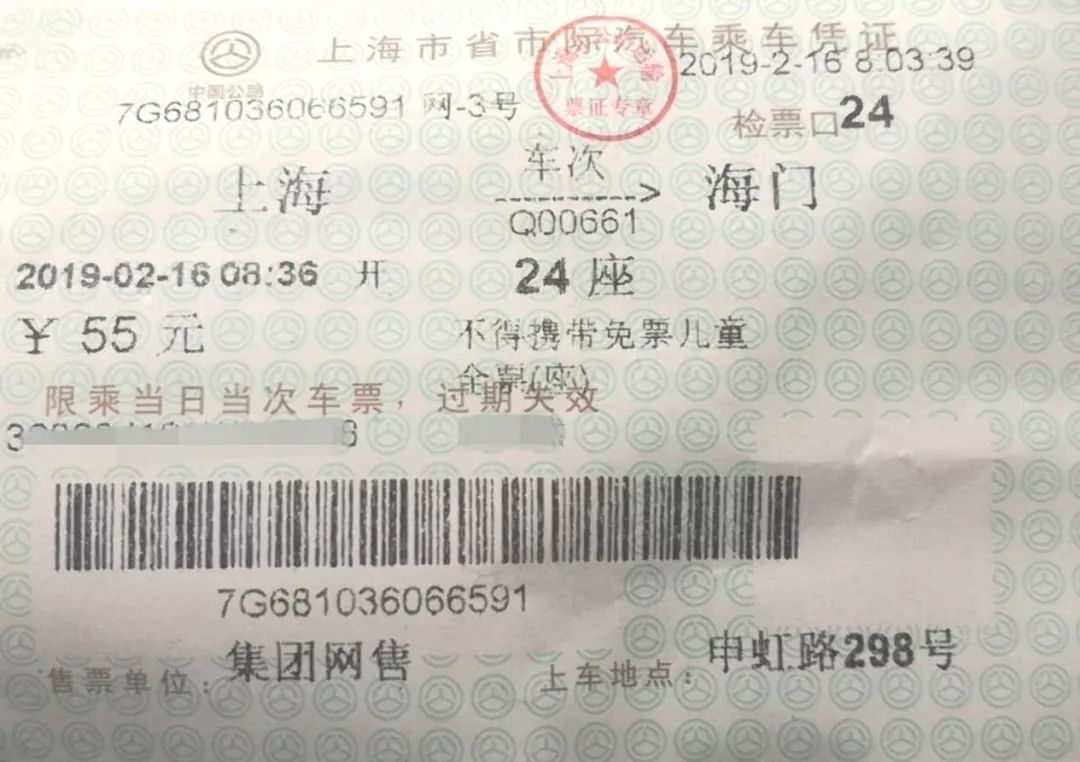

取得注明旅客身份信息的公路、水路等其他客票的,按照下列公式计算进项税额;

自2019年4月1日起,增值税一般纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣。小陈税务咨询(北京)有限责任公司执行总经理李国峰和记者说,这在某种程度上预示着,企业发生的与生产经营相关的、为员工支付的国内旅客运输服务支出,对应的增值税进项税额可以抵扣。

北京华政税务师事务所高级经理李海鸥提示,按照现行规定,可以抵扣的旅客运输费用范围,应是与本单位建立了合法用工关系的雇员。纳税人如果为客户、邀请讲课专家等存在业务合作伙伴关系的非雇员支付的旅客运输费用,则不能纳入抵扣范围。对于劳务派遣人员发生的旅客运输费用,应由公司计算抵扣进项税额,而不是劳务派遣公司抵扣。

不仅如此,李海鸥说,按照现行增值税进项抵扣的基本规定,若企业发生的旅客运输服务支出,是服务于免税或简易计税项目,或是给员工提供集体福利、个人消费等情形的,对应的进项税额不得抵扣。

李国峰提示企业注意,只有购买国内旅客运输服务才可以抵扣进项税额。这是因为,从事运输服务的纳税人提供国际旅客运输服务,适用增值税零税率或免税政策。鉴于此,不存在购买国际旅客运输服务计算抵扣进项税额的问题。

按照规定,一般纳税人购进国内旅客运输服务,可当作进项税额抵扣凭证的有:增值税专用发票,增值税电子普通发票,注明旅客身份信息的航空运输电子客票行程单、铁路车票以及公路、水路等其他客票。

李国峰说,和其他进项税额抵扣规则一样,旅客运输最基本的扣税凭证还是增值税专用发票。因此,如果一般纳税人购进国内旅客运输服务,并取得了相应的增值税专用发票,就可以直接凭该增值税专用发票,按注明的税额进行抵扣。

不过,实务中,获得增值税电子普通发票的情形慢慢的变多。据了解,部分航空公司已开始推行增值税电子普通发票,而许多公司也允许员工凭网约车平台开具的电子发票进行差旅费报销。

对于这一些企业,中汇税务集团主管合伙人赵国庆提示,所取得的增值税电子普通发票,建议抬头署清公司全称及纳税人识别号。同时,为了加强凭证管理,建议企业在网约车电子发票后附列行程单,以证明该支出是用来生产经营而非集体福利。不仅如此,网约车电子发票的税率可能不同,企业要分类计算抵扣。

应引起企业注意的是,可抵扣的增值税普通发票,仅限于电子发票,对纸质版的增值税普通发票,按照现行规定,仍无法计算抵扣进项税额。

李海鸥提示说,除增值税专用发票和电子普通发票外,其他的旅客运输扣税凭证,都必须是注明旅客身份信息的票证才可以计算抵扣进项税额,纳税人手写旅客身份信息的无效。也就是说,对于出租车车票、长途车手撕票、船票和汽车票等未注明旅客身份信息的票证,其对应的进项税额不得抵扣,企业要予以注意。

中汇盛胜(北京)税务师事务所首席技术官孔令文则提醒企业,如果是通过旅行社或网上平台订购的旅客运输客票,在取得电子发票时,要关注发票税收编码。如果发票税收编码属于“运输服务”,且税率栏是9%或3%,则可根据发票上注明的税额抵扣进项税额。如果发票税收编码属于“旅游服务”或税率栏是6%,则不属于旅客运输,不属于合规的抵扣凭证,不能抵扣进项税额。这种情形下,建议企业与供应商协商沟通,按照“运输服务”税目开具发票。

伴随着政策的调整,增值税纳税申报表也相应做了调整。为了合规办理纳税申报,专业技术人员建议企业关注纳税申报表的填列。

据李国峰介绍,纳税人购进国内旅客运输服务,取得增值税专用发票,并按规定可抵扣的进项税额,在申报时应填写在《增值税纳税申报表附列资料(二)》第1栏“认证相符的增值税专用发票”相应栏次中。未取得增值税专用发票的,以增值税电子普通发票注明的税额,或凭注明旅客身份信息的航空、铁路、公路、水路等票据,按政策规定计算的可抵扣进项税额,填写在《增值税纳税申报表附列资料(二)》第8b栏“其他”中申报抵扣。

赵国庆提示,有一个细节应引起企业财务专员的关注。依规定,纳税人申报的旅客运输服务,无论是取得增值税专用发票还是其他扣除凭证,都要在《附列资料(二)》第10栏“(四)本期用于抵扣的旅客运输服务扣税凭证”中进行统计。而这一栏次的数据,并不会汇总至第12栏“当期申报抵扣进项税额合计”中。