自2017年7月1日起,购买方为企业的,讨取增值税普通发票时,应向出售方供给纳税人识别号或一致社会信誉代码;出售方为其开具增值税普通发票时,应在“购买方纳税人识别号”栏填写购买方的纳税人识别号或一致社会信誉代码。不符合相关规矩的发票,不得作为税收凭据。本公告所称企业,包含公司、非公司制企业法人、企业分支组织、个人独资企业、合伙企业和其他企业。

方针根据:《国家税务总局关于增值税发票开具有关问题的公告》(国家税务总局公告2017年第16号)第一条

出售方开具增值税发票时,发票内容应依照实践出售状况照实开具,不得根据购买方要求填开与实践买卖不符的内容。

方针根据:《国家税务总局关于增值税发票开具有关问题的公告》(国家税务总局公告2017年第16号)第二条

新税务组织挂牌后,启用新的税收票证款式和发票监制章。挂牌前已由各省税务机关一致印制的税收票证和原各省国税机关已监制的发票在2018年12月31日前能够持续运用,由国家税务总局一致印制的税收票证在2018年12月31日后接着运用。

方针根据:《国家税务总局关于税务组织改革有关事项的公告》(国家税务总局公告2018年第32号)第六条

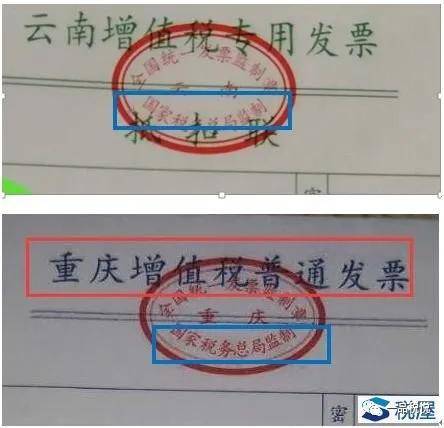

【大叔弥补:税务总局一致印制的税收票证不存在挂牌前后改变的问题,因而国家税务总局公告2018年第32号清晰,由税务总局一致印制的税收票证,在2018年12月31日后依然接着运用。发票监制章中有“国家税务总局监制”的字样的发票,便是税务总局一致印制的,可接着运用,如下图:

税率栏错开的发票不能报销,如出售货品开具了5%税率,金融服务开具了9%税率等状况。

2018年1月1日起,纳税人经过增值税发票办理新体系开具增值税发票(包含:增值税专用发票、增值税普通发票、增值税电子普通发票)时,产品和服务税收分类编码对应的简称会主动显现并打印在发票票面“货品或应税劳务、服务称号”或“项目”栏次中。

方针根据:《国家税务总局关于增值税发票办理若干事项的公告》(国家税务总局公告2017年第45号)第一条

一般纳税人出售货品或许供给应税劳务可汇总开具专用发票。汇总开具专用发票的,一起运用防伪税控体系开具《出售货品或许供给应税劳务清单》,并加盖发票专用章。

【大叔弥补:关于增值税专用发票的清单,要求更严厉一些,清晰规矩有必要从运用防伪税控体系「也便是现在的增值税发票办理新体系」开具,克己Excel表格或许用公司自己的销货体系打的清单都不合规。受票方面对不得抵扣的税务危险。企业在体系做好清单后,打印的时分没规矩有必要用边上带齿孔的特别纸张,A4纸打印也能够。

关于增值税普通发票,要求相对宽松一些,增值税普通发票能够汇总开具,可是并没要求清单有必要从体系开,假如购买的产品种类较多,出售方能够汇总开具增值税普通发票。购买方可凭汇总开具的增值税普通发票以及购物清单或小票作为税收凭据。】

增值税一般纳税人供给货品运送服务,运用增值税专用发票和增值税普通发票,开具发票时应将起运地、抵达地、车种车号以及运送货品信息等内容填写在发票备注栏中,如内容较多可另附清单。

方针根据:《国家税务总局关于不再运用货品运送业增值税专用发票有关问题的公告》(国家税务总局公告2015年第99号)第一条

供给修建服务,纳税人自行开具或许税务机关代开增值税发票时,应在发票的备注栏注明修建服务产生地县(市、区)称号及项目称号。

方针根据:《国家税务总局关于全面推开营业税改征增值税试点有关税收征收办理事项的公告》(国家税务总局公告2016年第23号)第四条第(三)项

出售不动产,纳税人自行开具或许税务机关代开增值税发票时,应在发票“货品或应税劳务、服务称号”栏填写不动产称号及房屋产权证书号码(无房屋产权证书的可不填写),“单位”栏填写面积单位,备注栏注明不动产的具体地址。

方针根据:《国家税务总局关于全面推开营业税改征增值税试点有关税收征收办理事项的公告》(国家税务总局公告2016年第23号)第四条第(四)项

租借不动产,纳税人自行开具或许税务机关代开增值税发票时,应在备注栏注明不动产的具体地址。

方针根据:《国家税务总局关于全面推开营业税改征增值税试点有关税收征收办理事项的公告》(国家税务总局公告2016年第23号)第四条第(五)项

自2016年5月1日起,稳妥组织作为车船税扣缴责任人在开具增值税发票时,应在增值税发票备注栏中注明代收车船税税款信息。具体包含:稳妥单号、税款所属期(具体至月)、代收车船税、滞纳金、算计等。该增值税发票可作为交纳车船税及滞纳金的会计核算原始凭据。

方针根据:《国家税务总局关于稳妥组织代收车船税开具增值税发票问题的公告》(国家税务总局公告2016第51号)

依照现行方针规矩适用差额纳税方法交纳增值税,且不得全额开具增值税发票的(财政部、税务总局还有规矩的在外),纳税人自行开具或许税务机关代开增值税发票时,经过新体系中差额纳税开票功用,录入含税出售额(或含税评价额)和扣除额,体系主动核算税额和不含税金额,备注栏主动打印“差额纳税”字样,发票开具不该与其他应税行为混开。

方针根据:《国家税务总局关于全面推开营业税改征增值税试点有关税收征收办理事项的公告》(国家税务总局公告2016年第23号)第四条第(二)项

一切成品油发票均须经过增值税发票办理新体系中成品油发票开具模块开具。开具成品油发票时,应恪守以下规矩:

2.发票“单位”栏应挑选“吨”或“升”,蓝字发票的“数量”栏为必填项且不为“0”。

3.开具成品油专用发票后,产生销货退回、开票有误以及出售折让等景象的,应按规矩开具红字成品油专用发票。

销货退回、开票有误等原因触及出售数量的,应在《开具红字增值税专用发票信息表》中填写相应数量,出售折让的不填写数量。

4.成品油经销企业某一产品和服务税收分类编码的油品可开具成品油发票的总量,应不大于所获得的成品油专用发票、海关进口消费税专用缴款书对应的同一产品和服务税收分类编码的油品总量。

方针根据:《国家税务总局关于成品油消费税征收办理有关问题的公告》(国家税务总局公告2018年第1号)第一条第(三)项