新的一年,国地税合并,电子票据全国推行,在这些背景之下,我们的发票也发生了重大变化,这和我们的会计工作息息相关,所有人都必须知道!

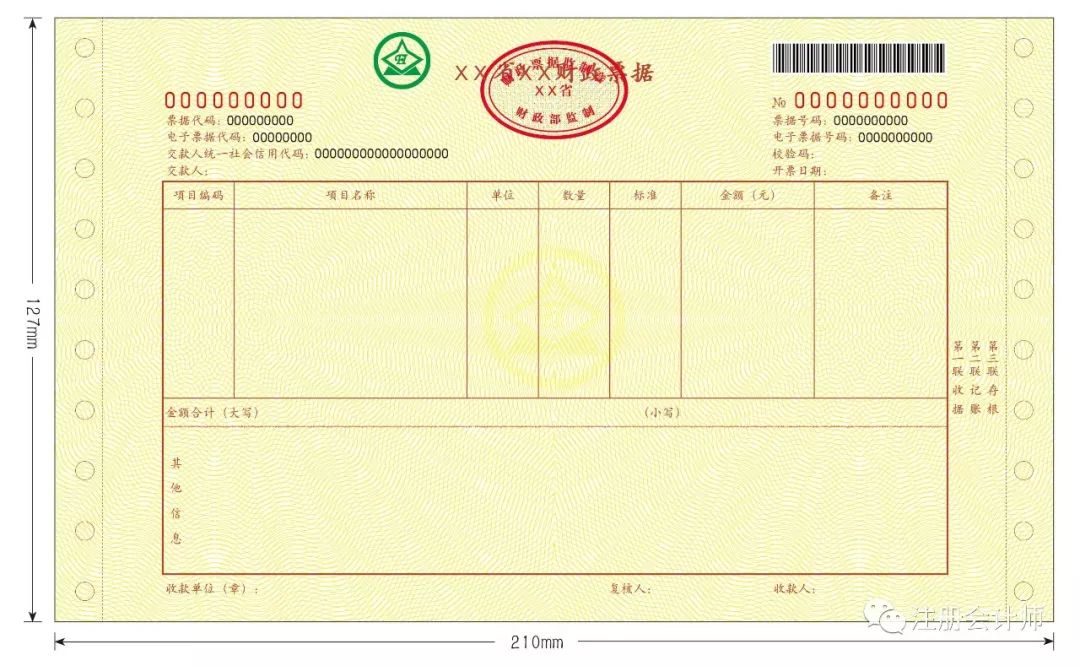

1月2日,财政部发布了《关于统一全国财政电子票据式样和财政机打票据式样的通知》

这个通知决定统一规范全国财政票据式样,启用全国统一的财政电子票据式样和财政机打票据式样。

一、自2019年1月1日起,启用全国统一的财政电子票据式样和财政机打票据式样(具体式样见附件1和附件2)。原则上各地区可设置一年过渡期,过渡期内各地区原有票据式样和全国统一的票据式样并行。

三、为确保财政票据编码在全国范围内的唯一性,财政电子票据编码和财政机打票据编码应按全国统一的编码规则进行编制。

一、自2019年1月1日起,启用全国统一的财政电子票据式样和财政机打票据式样(具体式样见附件1和附件2)。原则上各地区可设置一年过渡期,过渡期内各地区原有票据式样和全国统一的票据式样并行。

三、为确保财政票据编码在全国范围内的唯一性,财政电子票据编码和财政机打票据编码应按全国统一的编码规则进行编制。

一、国家税务总局文件非常明确,国地税合并后将用新的发票监制章,时间也从2019年1月1日开始:

新发票监制章:形状为椭圆形,与原发票监制章规格相同,内环加刻一细线。上环刻制“全国统一发票监制章”字样,中间刻制“国家税务总局”字样,下环刻制“xxx税务局”字样,如“广东省税务局”、“广州市税务局”等。

根据《国家税务总局关于税务机构改革有关事项的公告》(国家税务总局2018年第32号公告)第六条规定:新税务机构挂牌后,启用新的税收票证式样和发票监制章。挂牌前已由各省税务机关统一印制的税收票证和原各省国税机关已监制的发票在2018年12月31日前能够继续使用,由国家税务总局统一印制的税收票证在2018年12月31日后接着使用。纳税人在用税控设备可以延续使用。

二、《《国家税务总局关于增值税电子普通发票使用有关事项的公告》》的具体通知

为了保障国税地税征管体制改革工作顺利推进,确保改革前后增值税电子普通发票有序衔接、平稳过渡,发布本公告。

二、新税务机构挂牌后,增值税电子普通发票版式文件上的发票监制章有何变化?

新税务机构挂牌后,国家税务总局各省、自治区、直辖市和计划单列市税务局[以下简称“各省(区、市)税务局”]将启用新的发票监制章。增值税电子普通发票(含收费公路通行费增值税电子普通发票,下同)版式文件上的发票监制章,相应修改为各省(区、市)税务局新启用的发票监制章,纳税人自建电子发票服务平台和第三方电子发票服务平台需要进行相应升级。

新启用的发票监制章形状为椭圆型,长轴为3厘米,短轴为2厘米,边宽为0.1厘米,内环加刻一细线,上环刻制“全国统一发票监制章”字样,中间刻制“国家税务总局”字样,下环刻制“××省(区、市)税务局”字样,下环字样例如:“江苏省税务局”、“上海市税务局”、“内蒙古自治区税务局”、“新疆尔自治区税务局”。字体为楷体7磅,印色为大红色。

纳税人自建电子发票服务平台和第三方电子发票服务平台的升级工作,应当于2018年12月31日前完成。

电子发票服务平台升级前,生成的增值税电子普通发票版式文件可以接着使用原各省、自治区、直辖市和计划单列市国家税务局的发票监制章。

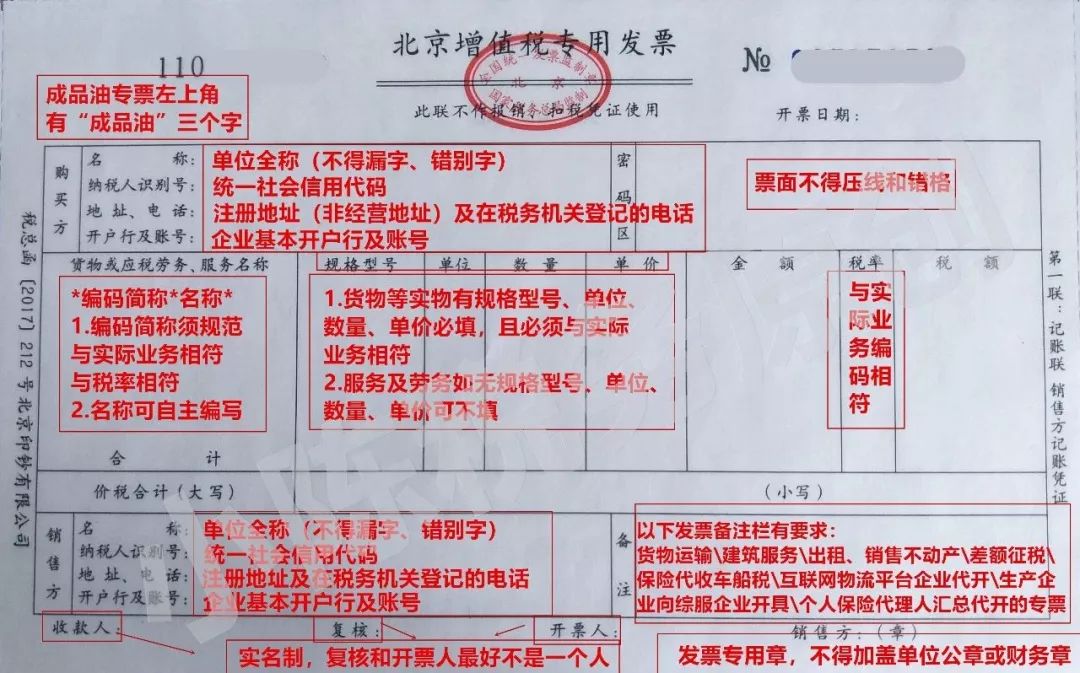

1.企业经营地址和注册地址不一致,开具增值税专用发票时应按照税务登记证(统一社会信用代码证)上的地址开具。

2.增值税专用发票写的是“开户行及账号”,所以开具增值税专用发票时应填写企业基本开户行及账号。

3.销售方开具发票时,应如实开具与实际经营业务相符的发票,购买方取得发票时,不得要求变更品名和金额,也就是说卖啥开啥,不得变更,比如提供的是住宿费,开具“旅游服务”的发票。

4.严格按照《商品和服务税收分类与编码》开具发票,采用新系统开具的发票不能”办公用品”、“材料一批”、“礼品”出现这样的笼统开具行为,比如《商品和服务税收分类与编码》中有一个明细类别是“纸制文具及办公用品”,因此,发票摘要写“纸制文具及办公用品”是符合规范的,但是只写“办公用品”是不符合规范的。

5.发票上的单价数量,按相关税法规定发票信息需要依次据实填写,销售货物,需要将单价、数量、金额体现在发票上;如果属于服务劳务,确实没有单位数量的可以不体现。

6.由于开票时有限额,销售货物不能一次性全开,分开开具发票时,会出现数量是小数,比如“0.4台”,只要分开开具的发票数量总额是与实际销售数量相符即可。

7.增值税专用发票开票人的填写,税务上没有要求,但建议最好如实填写开票人员姓名,特别是收到一些相对企业来说大额的增值税专用发票,开票人最好不要是“管理员”,顺便提醒一下取得一些新成立商贸企业(查当地工商局网站就知道是不是新成立的)开具的大额增值税专用发票,且开票人是“管理员”,要特别提高警惕。

8.增值税发票“开票人”和“复核”能否是同一个人,税务上没有要求,但是从内控管理的角度,“开票人”和“复核”应该不是同一个人,特别是收到一些相对企业来说大额的增值税专用发票,“开票人”和“复核”最好不要是同一个人。

以上仅供参考,大家可以留言建议,如当地税务部门有不同管理要求,按照其要求执行!

看到这个消息,很多使用定额发票的企业都提出疑问:这是真的吗?定额发票以后不能用了吗?接下来就具体看看这些问题:定额发票还能不能继续使用?

1、根据《 国家税务总局上海市税务局公告2018年第12号》的规定,上海市国家税务局通用定额发票更改为上海通用定额发票。

2、根据《国家税务总局上海市税务局公告2018年第11号》的规定,上海通用定额发票自2018年8月1日起,启用新版发票监制章。原上海市国家税务局已监制的普通发票,可继续使用至2018年12月31日。

因此,定额发票可以继续使用,但是必须是合规的定额发票!如下图所示的定额发票自19年1月1日就不可以再使用了哦!

如果您手上有这种定额发票还未使用,注会菌建议请尽快将这些发票整理出来交到税局,并换成新版定额发票。

如果您收到这种定额发票,请跟您企业的员工说明,以后不要拿着这种发票来报销了!

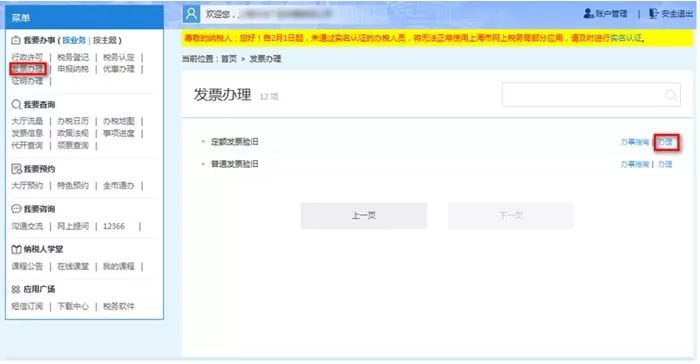

登录上海市税务局网上办税厅,点击右侧“我要办事”中的“发票办理”菜单,点击“发票办理”后的[办理]按钮,即可进入发票验旧的办理。

首先,需要报告税务机关。根据《中华人民共和国发票管理办法实施细则》第三十一条规定,使用发票的单位和个人应当妥善保管发票。发生发票丢失情形时,应当于发现丢失当日书面报告税务机关,并登报声明作废。

其次,需要缴纳罚款。根据《中华人民共和国发票管理办法》第三十六条规定,丢失发票或擅自损毁发票的,可处1万元以下的罚款;情节严重的,处1万以上3万以下的罚款。

因此,注会菌提醒大家务必保管好手里的发票,并在规定时间内将旧版发票交给税局!

2018年印花税票以“红色税收记忆”为题材,一套9枚,各面值及图名分别为:1角(红色税收记忆·中央税务局)、2角(红色税收记忆·建章立制)、5角(红色税收记忆·征收管理)、1元(红色税收记忆·陕甘宁边区税务总局)、2元(红色税收记忆·民主评税)、5元(红色税收记忆·取予结合)、10元(红色税收记忆·华北税务总局)、50元(红色税收记忆·队伍建设)、100元(红色税收记忆·支战促建)。

印花税票图案右侧印有“中国印花税票”字样和图名;右上方印有面值,左上方有镂空篆体“税”字。各枚印花税票底边右侧按票面金额从小到大印有顺序号(9-X),左侧印有“2018”字样。

2018年印花税票打孔尺寸为50mm×30mm,齿孔度数为13.5×13.5。20枚1张,每张尺寸230mm×170mm,左右两侧出孔到边。各面值包装均为100张1包,5包1箱,每箱共计10000枚(20枚×100张×5包)。

2018年印花税票发行5700万枚,各面值发行量分别为:1角票100万枚、2角票100万枚、5角票200万枚、1元票1000万枚、2元票500万枚、5元票2700万枚、10元票700万枚、50元票100万枚、100元票300万枚。

2018年印花税票自本公告公布之日起启用,以前年度发行的各版印花税票仍然有效。

1、税控系统开具的增值税专用发票和增值税普通发票(折叠票),纳税人用税控设备开出的发票在2018年12月31日后可以继续使用!

根据《关于税务机构改革有关事项的公告 国家税务总局公告2018年第32号》第六条可知:

新税务机构挂牌后,启用新的税收票证式样和发票监制章。挂牌前已由各省税务机关统一印制的税收票证和原各省国税机关已监制的发票在2018年12月31日前可以继续使用,由国家税务总局统一印制的税收票证在2018年12月31日后继续使用。纳税人在用税控设备能延续使用。

因此,只要是增值税发票管理新系统开出的增值税专用发票和增值税普通发票(折叠票)都能够继续使用。

2、通用机打发票、通用手工发票、通用定额发票、增值税电子普通发票、二手车销售统一发票、发票换票证等,在2018年12月31日后不可以接着使用!需要启用新的发票监制章。

2012年1-8月,冀东水泥黑龙江有限公司(纳税识别号:)从哈尔滨泉兴水泥有限责任公司(纳税识别号:710X)购入水泥熟料等货物取得增值税专用发票69张,不含税金额合计56,191,679.51元,进项税合计9,552,585.39元。开票日期均为2012年,加盖旧式发票专用章。

2012年1-8月,冀东水泥黑龙江有限公司(纳税识别号:)从哈尔滨泉兴水泥有限责任公司(纳税识别号:710X)购入水泥熟料等货物取得增值税专用发票69张,不含税金额合计56,191,679.51元,进项税合计9,552,585.39元。开票日期均为2012年,加盖旧式发票专用章。

《中华人民共和国发票管理办法》及实施办法规定,发票专用章属于发票的基本内容,是确定发票法律效力重要形式特征。

发票专用章式样由国家税务总局确定。根据国家税务总局公告2011年第7号,新的“发票专用章自2011年2月1日起启用,旧式发票专用章能够正常的使用至2011年12月31日”的规定,以上69张发票均属于“不符合相关规定的发票”。

根据国税发[2008]40号文件“对于不符合相关规定的发票和其他凭证,包括虚假发票和非法,均不得用以税前扣除、出口退税、抵扣税款”的规定,经请示哈尔滨市国税局研究同意,冀东水泥黑龙江有限公司以上69张发票均不得用以税前扣除、抵扣税款。

限企业于2014年9月30日前,作增值税进项税转出,按规定开具红字发票,重新取得符合相关规定的发票,方可抵扣增值税进项税和企业所得税税前扣除。

《中华人民共和国发票管理办法》及实施办法规定,发票专用章属于发票的基本内容,是确定发票法律效力重要形式特征。

发票专用章式样由国家税务总局确定。根据国家税务总局公告2011年第7号,新的“发票专用章自2011年2月1日起启用,旧式发票专用章能够正常的使用至2011年12月31日”的规定,以上69张发票均属于“不符合相关规定的发票”。

根据国税发[2008]40号文件“对于不符合相关规定的发票和其他凭证,包括虚假发票和非法,均不得用以税前扣除、出口退税、抵扣税款”的规定,经请示哈尔滨市国税局研究同意,冀东水泥黑龙江有限公司以上69张发票均不得用以税前扣除、抵扣税款。

限企业于2014年9月30日前,作增值税进项税转出,按规定开具红字发票,重新取得符合相关规定的发票,方可抵扣增值税进项税和企业所得税税前扣除。

1、本通知要求缴纳税款、滞纳金,如对本通知不服,可自收到本通知之日起六十日内按照本通知要求缴纳税款、滞纳金,或提供纳税担保,然后依法向哈市国税局申请行政复议。

2、本通知要求另外的事项的,如对本通知不服,可自收到本通知之日起六十日内依法向哈市国税局申请行政复议,或者自收到本通知之日起三个月内依法向人民法院起诉。

1、本通知要求缴纳税款、滞纳金,如对本通知不服,可自收到本通知之日起六十日内按照本通知要求缴纳税款、滞纳金,或提供纳税担保,然后依法向哈市国税局申请行政复议。

2、本通知要求另外的事项的,如对本通知不服,可自收到本通知之日起六十日内依法向哈市国税局申请行政复议,或者自收到本通知之日起三个月内依法向人民法院起诉。

虽然是2014年的案例,但是结合现在税前扣除和税款抵扣的政策可知:不符合相关规定的发票,等于作废!

1. 国家税务总局关于发布《企业所得税税前扣除凭证管理办法》的公告(国家税务总局公告2018年第28号)规定:

第十二条 企业取得私自印制、伪造、变造、作废、开票方非法取得、虚开、填写不规范等不符合相关规定的发票(以下简称不合规发票),以及取得不符合国家法律、法规等相关规定的其他外部凭证(以下简称不合规其他外部凭证),不得作为税前扣除凭证。

第十二条 企业取得私自印制、伪造、变造、作废、开票方非法取得、虚开、填写不规范等不符合相关规定的发票(以下简称不合规发票),以及取得不符合国家法律、法规等相关规定的其他外部凭证(以下简称不合规其他外部凭证),不得作为税前扣除凭证。

2.根据《中华人民共和国增值税暂行条例》第九条规定,纳税人购进货物、劳务、服务、非货币性资产、不动产,取得的增值税扣税凭证不符合法律、行政法规或者国务院税务主管部门有关法律法规的,其进项税额不得从销项税额中抵扣。

3. 《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件1:营业税改征增值税试点实施办法规定:

第二十六条 纳税人取得的增值税扣税凭证不符合法律、行政法规或者国家税务总局有关法律法规的,其进项税额不得从销项税额中抵扣。